Как продать ипотечную квартиру

Что делать, если нужно продать ипотечную квартиру

Ипотека – это долгосрочное долговое обязательство, которое может длиться несколько десятилетий. Порой у получателя жилищного кредита возникает необходимость расстаться с некогда желанной квартирой.

Досрочное расторжение договора ипотеки возможно только по обоюдному согласию банка и заемщика, и часто оно является платным для заемщика. Вот примеры типичных ситуаций, когда заемщик продает квартиру, по которой еще не выплачена ипотека:

- Переезд – нужно продать одну недвижимость и купить другую

- Финансовые проблемы – у заемщика нет средств, и ему не подходят кредитные каникулы, рефинансирование и другие инструменты облегчения бремени по кредиту

- Развод – супруги расстаются, и хотят честно поделить совместно нажитую квартиру

- Продажи в новостройках – частный инвестор, купивший жилье на стадии котлована, переуступает права другому владельцу незадолго до сдачи объекта в эксплуатацию.

![]()

Продажа ипотечной квартиры при переуступке может стать хорошим заработком

Для осуществления задуманного вам потребуются:

- Покупатель, готовый выполнить определенные условия для покупки квартиры, которая находится в залоге у банка

- Согласие от банка на проведение сделки

- Средства для погашения вашего долга перед кредитором (как правило, деньги покупателя)

Кто-то до сих пор считает, что продать квартиру в ипотеке законным путем нельзя, но это заблуждение. На рынке такие сделки уже давно стали вполне обыденным явлением.

А теперь поговорим о наиболее распространенных вариантах продажи ипотечного жилья.

![]()

Развод: раздел имущества с обременением

Часто продажа кредитной недвижимости является единственным приемлемым способом разделить ипотечное яблоко раздора между супругами. Как продать ипотечную квартиру при разводе, и при этом остаться в выигрыше? Однозначно ответить на это вопрос нельзя, поскольку каждая подобная ситуация имеет целый ряд особенностей.

Если супруги достигли согласия по вопросу раздела квартиры, которая находиться в общей собственности, это намного облегчает процедуру. Если ни одна из сторон не хочет идти навстречу, а долги копятся, возможна продажа квартиры по суду с молотка, что невыгодно для всех.

Продажа ипотечной квартиры при разводе родителей, где в семье есть несовершеннолетний ребенок-собственник связана с огромными сложностями. В первую очередь с необходимостью получить разрешение от органов опеки на продажу доли ребенка, ведь ребенку нужно будет купить взамен жилье, не хуже продаваемого, а оставшейся после погашения ипотеки суммы может просто не хватить на равнозначную покупку.

Читайте также: Согласие супруга на сделку с недвижимостью

Но даже если ребенок является собственником, его жилищные условия не должны ухудшиться в результате сделки. В ряде случаев опека может признать жилищные условия неудовлетворительными и изъять ребенка или признать ребенка нуждающимся в опеке, тогда и сделка по продаже имущества из-под ипотеки может быть оспорена, так как нарушает права несовершеннолетнего, нуждающегося в опеке со стороны соответствующих органов.

Поэтому перед продажей самый оптимальный способ избежать эту сложность – зарегистрировать ребенка по другому адресу. В любом случае до получения средств от покупателя за проданную квартиру, Вам придется выписать всех жильцов, а чаще всего покупатель будет настаивать при продаже ипотечного жилья выписать всех жильцов перед сделкой.

Иногда банки отказывают разводящимся супругам, являющимся созаемщиками, в праве продать ипотечное жилье. Выход – воспользуйтесь продажей долговых обязательств.

Потенциальным собственником может стать человек, ищущий жилье с дисконтом и уже оформленной ипотекой. Скорее всего, потеку ему придется оформить в том же банке, где выдан ваш жилищный заем. Этот метод связан с большими финансовыми потерями, так как покупателю проценты за новый кредит придется платить из своего кармана. Для новых владельцев процедура ипотеки вполне стандартная.

Еще одним способом решения такого вопроса – погашение ипотеки потенциальным покупателем за продавца перед сделкой. Как в таком случае снизить риск того, что покупатель за продавца погасит кредит, а продавец потом свое жилье не продаст? После погашения кредита банк не сразу снимает обременение, даже предоставление закладной заемщику может занять несколько дней или недель.

Помимо того, что необходимо заключить предварительный договор купли-продажи, на денежные средства нужно будет оформить заем у нотариуса или выкупить закладную у банка. В случае выкупа закладной, покупатель дает деньги в долг продавцу, но в залоге у покупателя остается квартира. Если продавец потом откажется продавать квартиру, ему нужно будет или вернуть сумму долга или передать квартиру покупателю-залогодержателю.

Для тех, кто не хочет (или наоборот, хочет) делиться ипотечным имуществом с супругом или супругой в случае развода, а также для всех, кто предпочитает подумать о последствиях заранее, существует брачный договор. Многие банки стимулируют супружеские пары к заключению такого соглашения во избежание проблем в долгосрочной перспективе.

![]()

Ипотечная квартира Сбербанка: как продать

Сбербанк в России – бесспорный лидер выдачи ипотечных кредитов. Несколько лет назад для желающих продать квартиру, ипотека на которую была оформлена в Сбербанке, был один способ – погасить задолженность, а уже после этого проводить сделку.

Сегодня Сбербанк проявляет чудеса клиентоориентированности, и предлагает следующий вариант решения вопроса:

- Залоговая квартира передается другому клиенту Сбербанка, который точно также берет на ее приобретение ипотеку

Новую ипотеку буквально сразу же можно погасить. Однако, покупателю придется озадачиться со сбором документов, а также раскошелиться на оценку жилья и страховку имущества на 1 год (при досрочном погашении страховку можно расторгнуть вернуть часть средств).

Все это, конечно, связано для покупателя с определенными неудобствами, поэтому покупателя необходимо мотивировать ценой. У продавца же, к сожалению, другого варианта продать квартиру из-под ипотеки сбербанка, за исключением погашения кредита за счет своих средств или средств покупателя, но за пару недель до перехода прав собственности на имя покпателя, чаще всего нет.

Отдельным вопросом при продаже Квартиры из-под залога Сбербанка стоит получение закладной для возможности снять обременение в Росреестре. Тут очень важны хорошие взаимоотношения между партнером Сбербанка СПИК и Банком. Благодаря тесному сотрудничеству СПИК и Сбербанка, закладную удается получить сразу в день погашения, а не через две недели после погашения, как это обычно происходит.

![]()

Продаем квартиру, взятую в ипотеку в ВТБ

Банк ВТБ предъявляет серьезные требования к своим заемщикам и тщательно проверяет их подноготную, прежде чем согласовать ипотеку. Точно так же ВТБ проверяет и достоверность сведений от заемщика, которому нужно разрешение на продажу залоговой недвижимости.

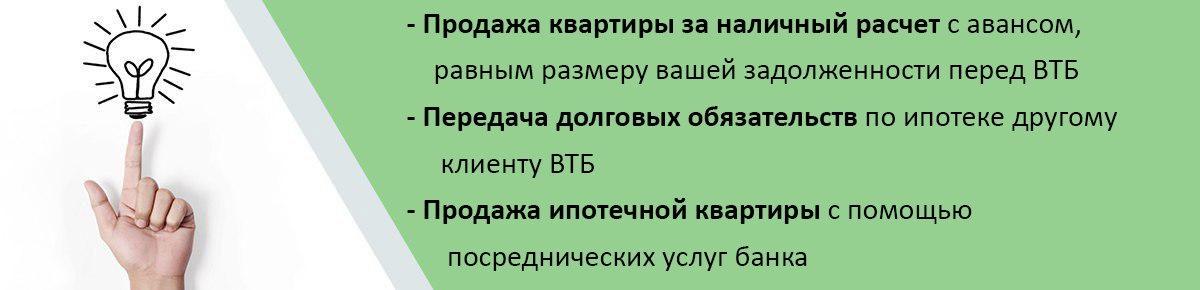

Вот несколько путей для тех, кто думает о том, как продать ипотечную квартиру ВТБ:

- Продажа квартиры за наличный расчет с авансом, равным размеру вашей задолженности перед ВТБ

- Передача долговых обязательств по ипотеке другому клиенту ВТБ

- Продажа ипотечной квартиры с помощью посреднических услуг банка

Первый случай, как и с другими банками, требует от вас найти покупателя, готового идти вам навстречу, ведь оформление сделки займет больше времени и связано с некоторыми рисками.

Чтобы передать долговые обязательства, необходимо найти платежеспособного клиента банка, которому понравится ваша квартира. Посреднические услуги банка ВТБ будут стоить денег, размер комиссии стоит уточнять сразу.

Безусловно, не смотря на стоимость посреднических услуг банка ВТБ, схема погашения кредита из-под ипотеки банка ВТБ удобна и безопасна для покупателя. Денежные средства в размере остатка долга и начисленных за несколько месяцев вперед процентов закладываются в сейфовую ячейку банка или аккредитив.

Банк дает разрешение на продажу из-под залога, документы подаются на регистрацию перехода права собственности в Росреестр, а после того, как банк убедился, что договор купли-продажи подписан, деньги задепонированы и заявления в Росреестр поданы, отправляет своего сотрудника в Росреестр с заявлением, что в случае перехода права собственности на указанное в договоре купли-продажи лицо, просим снять обременение с недвижимости.

Зарегистрированные право собственности на покупателя без обременения является основанием изъятия банком денег из ячейки в счет в погашения кредита и процентов, остальную сумму забирает продавец-заемщик.

![]()

Досрочное погашение ипотеки без разрешения залогодержателя

Если нет желания вести переговоры с менеджерами банка, можно взвалить груз ответственности за продажу кредитной квартиры на свои плечи. Сделать это реально, но потребуется умение убеждать – поиски покупателя непростое занятие.

Если Вам повезло, и банк подготовит заранее документы о погашении кредита и выдаст их Вам сразу после погашения кредита, Вы можете воспользоваться следующей пошаговой инструкцией при продаже ипотечного жилья:

- Делаете запрос в банк для получения документа, отражающего сумму вашей задолженности

- Заключаете предварительный договор (или договор задатка) с покупателем у нотариуса. В договоре прописывается, что задаток продавец обязан внести в банк для погашения кредита, а после заключить с покупателем основной договор купли-продажи

- Согласуйте с покупателем порядок расчета по сделке. Оптимальный способ – воспользоваться банковской ячейкой с ограниченными правами доступа

- Покупатель оплачивает ваш долг, вы подписываете заранее подготовленный договор купли-продажи (лучше сделать это также у нотариуса) и в банке получаете справку о снятии обременения с жилья для совершения сделки

- Регистрация сделки купли-продажи в Росреестре и ожидание выдачи выписки, подтверждающей переход права собственности

- По передаточному акту вы сдаете квартиру новому владельцу. У собственника остается расписка, написанная вашей рукой, подтверждающая окончательный расчет по сделке

Эта схема общая, но она отражает основные моменты, которые ждут вас при самостоятельной продаже ипотечной квартиры.

Какой бы сложной ни казалась вам грядущая сделка, помните – при грамотном оформлении у вас не возникнет больших трудностей. Если сомневаетесь в собственных силах, лучше обратитесь к проверенному специалисту. Так вы обезопасите себя от мошенников и быстрее получите желанный результат.

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО «СПИК» пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

Копирование текста полностью или частично разрешено только с согласия ООО «СПИК» (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru

![]()

Читайте еще

![]()

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО "СПИК" пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

Копирование текста полностью или частично разрешено только с согласия ООО "СПИК" (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru