Налог НДФЛ с продажи квартиры с разными сроками владения по долям

У наших клиентов часто возникает такой вопрос:

Как рассчитать налог с дохода от продажи недвижимости, если одна часть имущества находится в собственности более 3 лет (3 года до 01.01.2016 года; 3 или 5 лет с 01.01.2016 года в зависимости от основания возникновения права), а вторая часть приобретена недавно.

Срок владения таким имуществом для целей налогообложения как считать:

- с даты возникновения права собственности на первую часть?

- с даты возникновения права собственности на последнюю часть?

- с каждой части налог уплачивается отдельно?

Сразу оговорим, что речь идет только о налоговых резидентах (лицах, проживающих на территории РФ непрерывно более 183 дней за последние 365 дней), потому что нерезиденты в любом случае уплачивают налог, сколько бы имущество ни находилось у них в собственности.

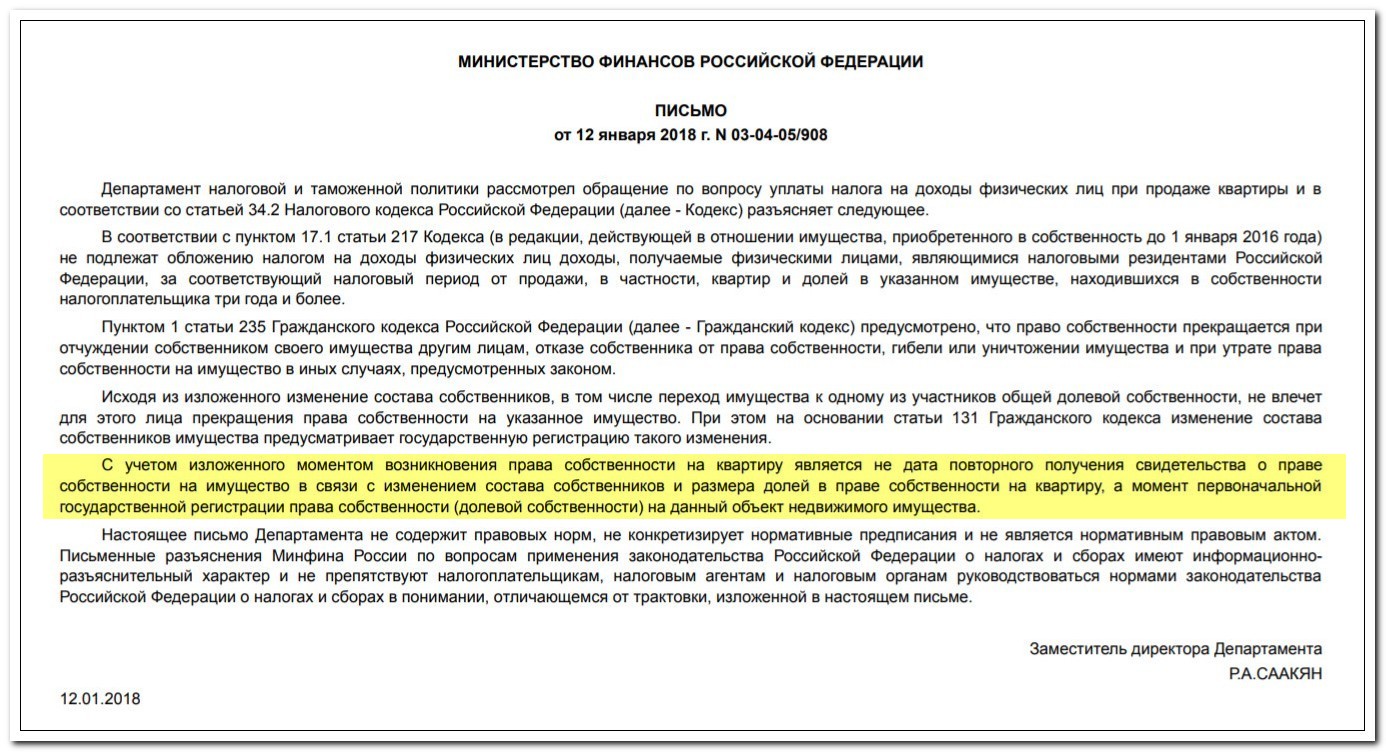

Самым свежим и актуальным разъяснением Министерства Финансов РФ по этому вопросу является письмо от 12.01.2018 N 03-04-05/908.

Так, согласно этому письму, если имущество принадлежало Вам (НЕЗАВИСИМО от изменения РАЗМЕРА ДОЛЕЙ) более минимального срока, установленного статьей 217.1. Налогового Кодекса РФ в целях освобождения от уплаты НДФЛ с дохода от продажи такого имущества, то доходы от реализации такого имущества не облагаются налогом.

Аналогичные выводы указаны в более ранних разъяснениях Министерства Финансов РФ (внимание, все рассмотренные ситуации произошли до 01.01.2016, поэтому срок, после которого налогоплательщик-резидент освобождается от уплаты НДФЛ от продажи этого имущества, составляет 3 года) :

-

Письмо Минфина России от 24.07.2013 N 03-04-05/29162Ситуация: один из собственников на квартиру (долевая собственность) приобрел долю другого сособственника, и не дождавшись 3 лет после получения второй доли, продает квартиру. Должен ли он платить НДФЛ с продажи?Разъяснение Минфина: Если квартира принадлежала физическому лицу (независимо от изменения состава собственников квартиры и размера долей в праве собственности на квартиру) более трех лет, то доходы, полученные налогоплательщиком от продажи квартиры, не подлежат налогообложению налогом на доходы физических лиц.

-

Письмо Минфина России от 07.06.2013 N 03-04-05/21235Ситуация: первая часть квартиры перешла в собственность по наследству от матери более 3 лет назад, вторая часть перешла в собственность на основании соглашения о разделе наследственного имущества.При продаже всей квартиры, должен ли собственник платить НДФЛ?Разъяснение Минфина: Независимо от того что государственная регистрация права собственности на квартиру произведена менее 3 лет назад, данное имущество в силу статей 1114 и 1152 Гражданского кодекса находится в собственности налогоплательщика (независимо от изменения состава собственников квартиры и размера долей в праве собственности на квартиру) более трех лет и в случае ее продажи полученные доходы не будут подлежать налогообложению налогом на доходы физических лиц.

-

Письмо Минфина России от 13.01.2015 N 03-04-05/69528Ситуация: Квартира, находившаяся в общей долевой собственности нескольких лиц, менее трех лет назад перешла в единоличную собственность одного из них в результате наследования и дарения долей. При продаже всей квартиры, должен ли собственник платить НДФЛ?Разъяснение Минфина: Моментом возникновения у участника общей долевой собственности права собственности на квартиру является не дата получения свидетельства о праве собственности на нее в связи с изменением состава собственников и размера их долей, а дата первоначальной государственной регистрации права собственности на данное имущество. Поскольку квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей) более трех лет, доходы от ее продажи не будут облагаться НДФЛ.

-

Письмо Минфина России от 24.05.2013 N 03-04-05/18670Ситуация: Квартира находилась в собственности физических лиц более 10 лет. Менее 3 лет назад квартира была передана по договору пожизненного содержания с иждивением другому физлицу, а еще чуть позже был произведен выкуп ренты.Разъяснение Минфина: Если продавец до получения квартиры в единоличную собственность по договору пожизненного содержания с иждивением являлся одним из ее сособственников, то при продаже и исчислении НДФЛ трехгодичный срок нахождения квартиры в собственности исчисляется с даты первоначальной регистрации права долевой собственности указанного лица на квартиру.Обращаем Ваше внимание, что письма Минфина не являются нормативными правовыми актами и не конкретизируют эти акты. Все письма Министерства финансов имеют информационный характер. Позиция налоговых органов может отличаться от позиции Министерства Финансов, однако обязательно должна быть основана на нормах законодательства РФ.

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО «СПИК» пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ. ООО 2СПИК» не несет какой-либо ответственности за возможную упущенную выгоду или убытки в любой форме, возникшие в результате расхождения позиции правоприменительных органов с позицией, изложенной в данной статье.

Копирование текста полностью или частично разрешено только с согласия ООО «СПИК» (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru

![]()

Читайте еще

![]()

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО "СПИК" пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

Копирование текста полностью или частично разрешено только с согласия ООО "СПИК" (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru

* Подробнее о страховании ответственности

-

Теги: